按照品牌发展的逻辑推演,经历了代工、白牌、*性价比等“悲惨世界”后,羽绒服应当进入到“品牌化”“品牌高端化”的新阶段。但一个所有人都能体感到的事实是,消费风向转往了“低价”——今年抖音双11爆款女装排行榜前五中,有4款都是到手价不超过700元的羽绒服;波司登中期业绩显示旗下定位性价比的子品牌雪中飞收入同比增长了52.2%,董事长高德康更是强调要加大普惠羽绒服赛道布局;反观高价的加拿大鹅在亚太区则增长放缓。

这种趋势是全面的。第三季度,最抗打的奢侈品率先过冬。旗下拥有Gucci、YSL、Bottega Veneta的开云集团营收大跌了13%,劳斯莱斯交付量同比下降9%,保时捷也在华遇冷。与之鲜明对比的是拼多多、名创优品的强劲增长。

羽绒服品牌“向上走”正在遭遇巨大的阻力——在品牌向上的阶段遭遇了价格向下的大势。而在今年,羽绒服品类还不得不面临成本上涨、换新周期坚挺、“冲锋衣”“军大衣”跨界夹击的更多挑战。

2022年4月,羽绒服装新国标正式实施。新国标将标注内容“含绒量”变更为“绒子含量”,“绒子含量”是指绒子在羽绒羽毛中的含量百分比,而“含绒量”是指绒子和绒丝在羽毛羽绒中的含量百分比。对于同样一批羽毛绒而言,“含绒量”的数值高于“绒子含量”。仅从这一个细节就可以看出,新的羽绒服装标准对羽绒品质要求提高了,原料端的采购成本随之增加。

而受到原料鸭绒和鹅绒价格上涨的影响,品牌服装采用鹅绒填充也进一步提高了羽绒服的成本。据羽绒金网的数据显示,截至12月5日,绒子含量90%的白鹅绒价格由半年前的785.26元/公斤涨至816.86元/公斤,涨幅约4%;绒子含量90%的白鸭绒单价由8月初的377.62元/公斤涨至404.48元/公斤,涨幅超过7%。

华英农业是羽绒生产的龙头企业,波司登、雪中飞、千仞岗、安踏、特步、海澜之家、七匹狼、以纯等都是它的客户。其11月在投资者互动平台表示,今年羽绒市场不同规格的羽绒价格优于上年同期。这也从上游的角度印证了羽绒原料价格的上涨。

由于羽绒服的耐用性和季节性都很高,产品的换新周期相对长。艾媒数据显示,在2023年中国网民拥有羽绒服数量调查中,每年购买更新1-2件羽绒服的消费者仅有30.21%,更多的是选择2年至3年购买更新一件,占比达到62.27%。而在羽绒服价格上涨之后,人们通常认为更贵的价格代表更高的质量以及更强的耐用性,购买贵价羽绒服后,消费者可能会进一步降低购买频率。

但与之冲突的是,当前羽绒服品牌眼花缭乱的各种“时尚”款。功能性服装走向时尚感确实是一个潮流,但“时尚”二字放在羽绒服品类中,就成了诅咒。从供应链上来说,羽绒服的工艺更为复杂,很难做到快时尚的“小单快返”,与其迎合百变的时尚潮流,四面出击,造成库存挤压,不如集中精力做出生命周期更长的“大单品”。

羽绒服是功能性产品,其销量与气温有强挂钩关系。暖冬之下,羽绒服厂商都意识到了厚重款式羽绒服增长的乏力,转而研发了了不少穿着轻便、版型时尚的轻薄羽绒产品。当御寒不再是羽绒服的*优势,其他品类的冬季外套也趁此机会进入了这场冬季争夺战中。

比如被大学生们穿进教室,拍到短视频中的军大衣,爆火之后登上了抖音电商热搜,热销*的链接月销高达5万+件;再比如兼具时尚功能和身份标签的冲锋衣,京东数据显示,2023年以来冲锋衣成交额同比增长165%,双十一期间(10月20日至25日)冲锋衣成交额同比增长200%。

羽绒服抵御寒冷的属性为羽绒服品牌进行科研投入提供了广泛的施展空间,“科技感”也成为了品牌重要的营销亮点和内卷方向,展现形象的同时帮助品牌获取进一步的溢价。

波司登推出的「登峰」系列羽绒服,不仅使用了更加防风、防御、抗摩擦的3S(Super Storm System)面料,其内里蓬松度高达1000的填充鹅绒也增强了羽绒服的保暖能力,售价最高达1.49万元。另一家羽绒服品牌SKYPEOPLE也在其官网的介绍中挂着“采用填充力800的钻石白鹅,含绒量90%”、“轻质科技面料”、“箱式绒填充技术”等颇具科技感的术语,即使*的一款羽绒服也要3800元。

但不得不承认的是,就像所有长期主义精神都很难在短期里完整归因和验证,我们短时间内很难看出科研投入与销量之间的直接关系。这便更加考验羽绒服品牌的战略定力与科研决心了。

上涨的成本、内部革新的挑战以及外部对手的竞争对国产羽绒服品牌而言可谓是“前门有狼,后门有虎”,但机会总在危机中孕育,今年冬天,羽绒服品牌也有自己的“过冬”之法。

首先从产品结构来看,大量羽绒服品牌都对自己的产品矩阵进行了更细致的分层,将价格带拉宽。

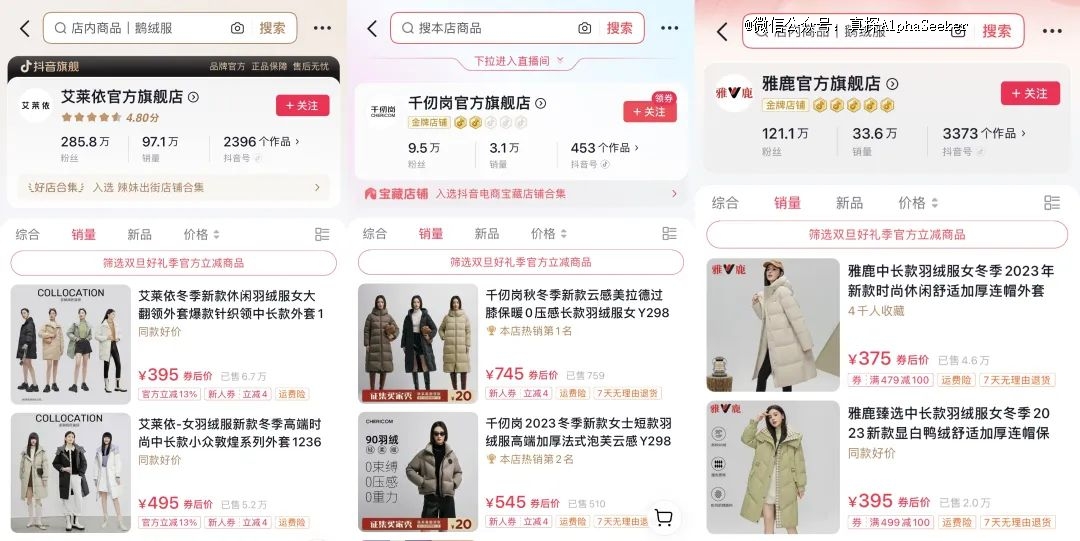

比如主要针对女性群体的艾莱依品牌,抖音旗舰店内轻薄款羽绒服仅需211元,充绒量在100g-150g可适用日常通勤的羽绒服款式从451元起,同价格带内共有27款,而店内的价格上限则是长款的鹅绒羽绒服,标价为1599元,千元价格带以上的款式多达43款,产品矩阵层次分明。

千仞岗品牌情况与艾莱依类似,薄款羽绒服及羽绒马甲价格*为204元,主力产品为千元以下款式,千元以上款式有35款,其中最贵的款式价格高达3999元。

主打平价的雅鹿品牌也在向上扩展价格带,店内*的羽绒产品为99元的羽绒马甲和轻薄款羽绒服,最贵的款式价格为1799元,包括这款在内,雅鹿千元以上的羽绒服仅有3款,款式集中于千元以下价格带。

从销售情况来看,艾莱依和雅鹿品牌300元-600元间的产品是店内的“中流砥柱”,销量最高的款式达2万件,而在直播带货的推动下,部分千元以上款式销量也有几百件,当价格带被拉宽,不同消费水平的消费者都找到了属于自己的舒适区。

对于当下的羽绒服市场而言,线上不仅是羽绒服品牌的营销重心,而且是主力销售渠道,其重要性可见一斑。各羽绒服品牌也通过跨平台、搭建店播账号矩阵的方式来扩大线上占有率,从而实现更广泛的用户触达和多维度的精准转化。

比如鸭鸭羽绒服在今年加大了在小红书平台的直播力度;高梵在抖音上的店播矩阵也达到了16个账号,涵盖了高梵官方旗舰店、高梵儿童官方旗舰店、高梵女装官方旗舰店、高梵男装官方旗舰店等,其中高梵旗舰店粉丝量最高,达152.2万,店铺内有7款千元以上的羽绒服销量破万;波司登也同样全面重视线日,波司登品牌在天猫及京东平台,新增粉丝超300。